行业资讯

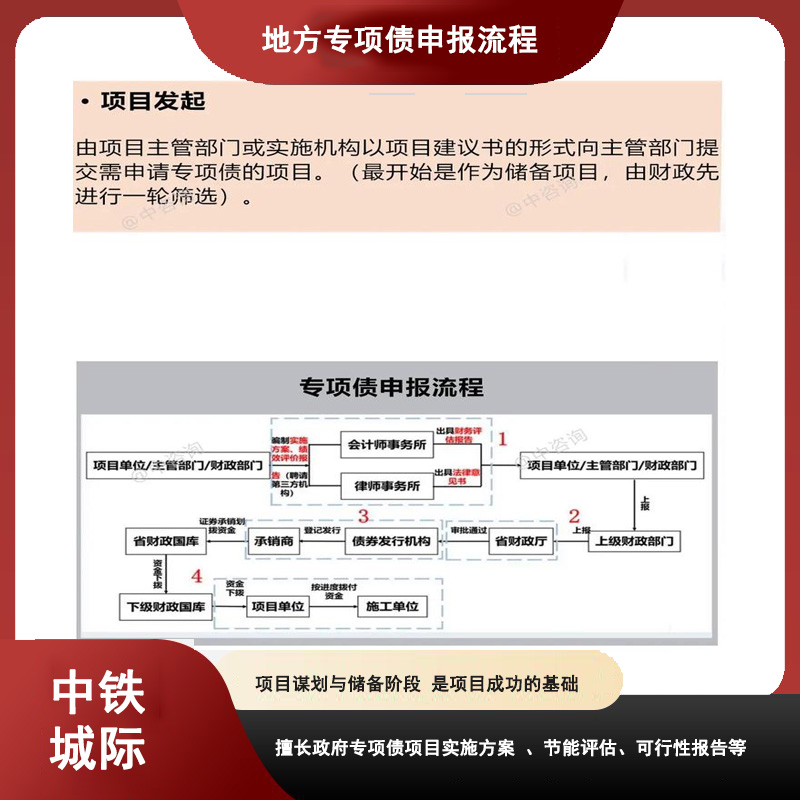

打包申报时专项债是,中铁城际是如何设计有收益的子项目?

在打包申报专项债时,中铁城际这类公司通常采用“肥瘦搭配”的思路,将项目拆分为“纯公益”和“有收益”两部分,通过组合实现整体收益自求平衡。其核心设计方法如下:

1. 项目打包:组合“肥瘦项目”

将多个子项目打包成一个发债主体,实现整体收益平衡,而非要求每个子项目都盈利。

同类项目打包:将多个收益水平相近的同类项目(如多条公路、多个学校)合并,以项目群的整体收益进行测算,平滑收益曲线。肥瘦搭配打包:将收益差的纯公益项目(如道路、水利)与收益好的经营性项目(如产业园、停车场)组合,用后者的收益弥补前者的缺口,形成“公益性打底 + 经营性造血”的结构。

2. 收益设计:挖掘经营性现金流

专项债要求项目收益能覆盖本息,中铁城际在实践中主要通过以下方式设计有收益的子项目:

交通基础设施类

核心运营收入:铁路、城际的客货运收入是首要偿债来源。沿线资源开发:包括车站商业租赁、广告位出租、通信资源使用费等。运营补贴收入:来自政府的政策性运营补贴,可计入项目收益。土地开发收益:依法合规将沿线土地出让收入纳入项目还款来源,但需明确范围、性质和比例,避免“以地养债”的合规风险。

园区及配套类

产业服务收入:标准厂房、仓储物流中心的租金和管理费。配套商业收入:园区内餐饮、零售、停车、广告等经营性收入。增值服务收入:通过提供职业培训、会展服务等获取收益。

公共服务及新基建类

使用者付费:停车场收费、充电桩服务费、污水处理费等。衍生经营收入:充电桩的广告位出租、数据服务分成;文旅项目的摊位租赁、主题活动门票等。

3. 测算原则:确保收益真实可信

为避免收益测算过于乐观,中铁城际遵循以下审慎原则:

相关性:收入必须源于项目自身建设和运营,如车票、租金等,与项目无关的收入(如企业税收)不得计入。直接性:收入与建设内容直接挂钩,例如,建了停车场才能有停车费。可衡量性:所有价格和收费均参考同区域、同类型项目的实际水平,并说明增长假设的依据。财政性资金上限:政府补贴、土地出让收入等财政性资金在总收益中的占比通常不超过50%,以突出项目自身的“造血”能力。

4. 操作要点:从“工程思维”转向“现金流思维”

先定收益,再定工程:优先规划能产生稳定现金流的经营性子项目(如产业园、停车场),再围绕其配套公益性工程(如道路、管网),确保资金用途与收益来源一一对应。善用“肥瘦搭配”:将收益差但必要的公益性子项目打包进来,用高收益子项目的现金流“托底”,确保项目整体收益覆盖倍数达标(通常要求≥1.2倍)。合规使用土地收益:可将项目产生的土地增值收益作为还款来源之一,但必须在方案中明确其法律基础和资金路径,避免被认定为变相为财政兜底。

更多相关信息 还可关注中铁城际公众号矩阵 扫一扫下方二维码即可关注